728x90

반응형

아이에스티이(ISTE) 기업 분석 및 투자 전망 (212710)

아이에스티이(ISTE)는 반도체 장비 전문 기업으로, 2025년 2월 12일 코스닥 시장에 상장하였습니다. SK하이닉스와의 협력 관계를 통해 성장했으며, 주요 제품은 FOUP 클리너(FOUP Cleaner), Sorter, EFEM과 같은 반도체 장비입니다.

기업 개요

- 설립 및 성장: 2013년 설립되었으며, 초기에는 OLED나 자동차 산업에 진공 물류 장비를 공급하다 반도체 장비 분야로 집중하면서 성장했습니다.

- 주요 고객: SK하이닉스, 삼성전자, SK실트론 등 국내외 주요 반도체 업체들이 주요 고객이며, 안정적인 매출 구조를 유지하고 있습니다.

- 주력 제품: 반도체 풉 클리너(FOUP Cleaner) 장비를 주력으로 생산하며, SK하이닉스에 2016년부터 해당 제품을 공급하고 있습니다. 2023년에는 HBM에 특화된 새로운 모델(400 Series)의 풉 클리너 장비를 국내 최초로 개발했습니다.

- PECVD 장비: 차세대 반도체 공정용 PECVD 장비 연구에도 힘을 쏟고 있으며, SK하이닉스의 기술혁신기업으로 선정된 바 있습니다.

사업 모델

- 반도체 장비 국산화: FOUP Cleaner 국산화에 성공하여 가격 경쟁력을 확보하고 있습니다.

- 수소에너지 사업: 수소충전소, 연료전지 등에 대한 투자 확대로 EPC 노하우를 활용하여 성장이 기대됩니다.

- 다양한 고객군 확보: 웨이퍼 제조업체, PLP 제조업체, HBM 제조업체 등 다양한 고객군을 확보하여 반도체 산업 내 입지를 강화하고 있습니다.

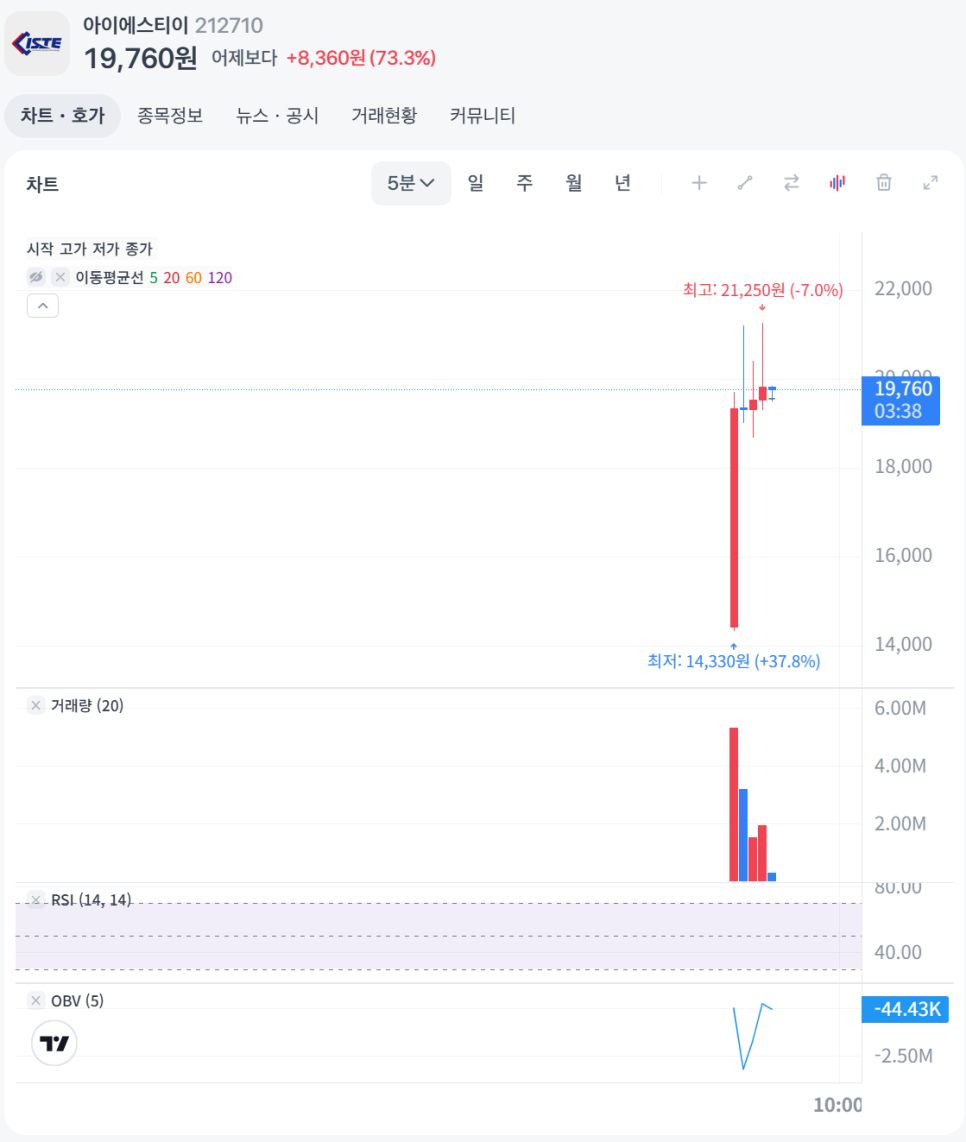

토스증권 5분봉

최신 뉴스

- 코스닥 상장: 2025년 2월 12일 코스닥 시장에 상장했습니다.

- 기관 투자자 관심: 수요예측에서 1148.16대 1의 경쟁률을 기록하며 기관 투자자들의 높은 관심을 받았습니다.

- 공모가: 최종 공모가는 희망공모범위 상단인 1만1400원으로 확정되었습니다.

- 수주 확대: 미국에 본사를 둔 국내 OSAT 업체로부터 반도체 장비를 수주하며 고객층을 확대하고 있습니다.

투자 전망

- 긍정적 요인:반도체 장비 국산화 성공 및 가격 경쟁력 확보.

수소에너지 산업 확장으로 인한 성장 가능성.

높은 기관 경쟁률.

구주매출 없이 100% 신주 발행으로 공모 자금을 회사 운영 및 R&D에 투입.

- 리스크 요인:낮은 의무보유 확약 비율로 인한 기관 매물 출회 우려.

단기 차익을 노린 투자자들의 매도 물량으로 인한 주가 급락 가능성.

- 단기적 전망: 기관 경쟁률이 높아 상장 초기 강세가 예상되지만, 낮은 의무보유 확약 비율로 인해 기관 매물 출회 우려가 존재합니다.

- 중장기적 전망: 반도체 장비 및 수소 인프라 시장의 성장과 함께 매출 증가율과 실적 안정화가 중요하며, 반도체 장비 국산화 진척도, 대형 고객사 수주 건, 수소충전소 보급 속도 등이 주가 흐름을 좌우할 것으로 예상됩니다.

- 실적 전망: 2024년부터 영업이익과 순이익이 흑자 전환될 것으로 예상되며, 2024년 예상 매출은 약 439억 원, 2026년에는 약 908억 원까지 성장할 것으로 전망됩니다.

경쟁사 비교

- 아이에스티이는 주당 평가가액을 산출할 때 유사 기업인 디바이스이엔지, 러셀, 유진테크 등 3개 기업의 평균 PER을 참고했습니다.

종합

아이에스티이는 SK하이닉스와의 협력을 바탕으로 성장하고 있으며, 반도체 장비 국산화와 수소에너지 사업 확장을 통해 성장 가능성이 높은 기업으로 평가받고 있습니다.

★ 제공된 정보는 투자 자문이 아니며, 투자 결정은 개인의 판단과 책임 하에 이루어져야 합니다.

728x90

반응형

'국내주식' 카테고리의 다른 글

| 파인메딕스, 3월 10일 상한가! 주가 상승의 비밀은? (0) | 2025.03.10 |

|---|